名南経営 presents ─vol.7─

マイナンバー制度の導入により、2016年1月以降、社会保障、税、災害対策の行政手続きにマイナンバーが利用されることになります。企業においては、行政機関へ提出する各手続書類にマイナンバーを記載することが必要になります。

制度開始と同時にマイナンバーの利用が始まるのは、税および雇用保険の分野が主となりますので、今回は「所得税の源泉徴収事務」と「雇用保険事務」の手続きにおける、従業員のマイナンバーの取扱いについて解説します。

所得税の源泉徴収事務はこう変わる

所得税の源泉徴収事務とは、1年間に、従業員へ支払った給与額や徴収した源泉所得税等の集計を行い、その結果を「給与支払報告書」として各市町村へ提出し、従業員本人へも「源泉徴収票」として交付するものです(一部の対象者については、源泉徴収票を税務署へ提出)。マイナンバー制度導入により、この源泉徴収事務はどのように変わるのでしょうか。

まず、この「給与支払報告書」と「源泉徴収票」の様式が大幅に変更されます。従来の用紙の大きさはA6サイズでしたが、マイナンバー情報を記載するスペースがないため、2016年分からA5サイズへ拡大され、さらにレイアウトも変更されます。そのため、給与計算ソフトの対応や用紙の準備など、新しい帳票を作成するための準備をしておかなければなりません。

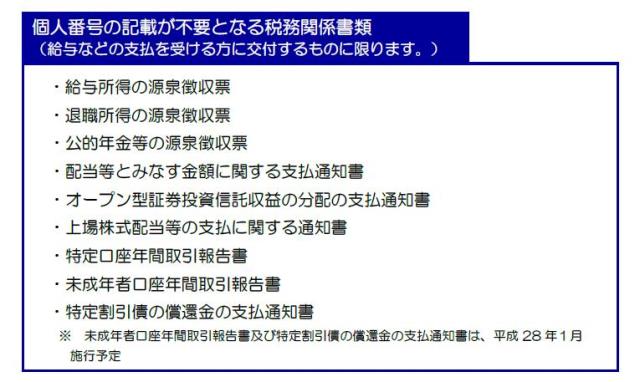

なお、従業員本人に交付する「源泉徴収票」については当初、マイナンバーを記載して交付しなければならないとされていましたが、2015年10月2日の所得税法施行規則等の改正によって、マイナンバーの記載が不要となりました。この部分についての事務負担の増加は避けられたことになります。

上記の改正によって、「源泉徴収票」と同様にマイナンバーの記載が不要となった税務関係書類があります。以下の表を参照してください。

国税庁リーフレット(下記リンク参照)より抜粋

国税庁リーフレット(下記リンク参照)より抜粋

<参考リンク>

国税局・税務署「給与所得の源泉徴収票(様式案)」

国税局・税務署「平成28年分給与所得の源泉徴収票の記載のしかた」

国税庁ホームページ「本人へ交付する源泉徴収票や支払通知書等への個人番号の記載は必要ありません」

国税庁リーフレット「本人へ交付する源泉徴収票や支払通知書等への個人番号の記載は必要ありません!」

また、従業員から提出を受ける「扶養控除申告書」についても、当初はマイナンバーを記載しなければならないこととされていましたが、2015年10月に国税庁のQ&A(下記リンク参照)が更新され、一定の条件を満たす場合には記載を省略することが可能となりました。

その条件とは、給与支払者である企業と従業員が合意し、扶養控除等申告書の余白に「個人番号については給与支払者に提供済みの個人番号と相違ない」旨を記載した上で、企業において従業員等のマイナンバーを別管理し、税務署から申告書の提出を求められた際にはすぐに付記できるようにしておく、というものです。

<参考リンク>

国税庁ホームページ「社会保障・税番号制度<マイナンバー>FAQ(平成27年11月26日現在)源泉所得税関係に関するFAQ」内(1)扶養控除等申告書関係Q1-9

国税庁ホームページ「事前の情報提供分(源泉所得税関係)給与所得者の扶養控除等(異動)申告書 【平成27年6月30日掲載】の様式案」

なお、市町村へ提出する「給与支払報告書」や税務署提出用の「源泉徴収票」については、当然ながら、従業員、その扶養家族、そして、給与支払者である企業のマイナンバーを記載する必要があります。中には企業へのマイナンバー提供を拒む従業員が発生することも想定されますが、そのような従業員に対しては、まずは法律で定められた義務であることを伝え、再度提供するように促しましょう。

それでもなお提供を拒む従業員には、提供を求めた経過等を記録・保存して、単なる義務違反でないことを明確にしておく必要があるとされています(国税庁Q&A)。そのためには、例えば、提供を拒む従業員からその理由を文書にして提出させ保管するといった対応を、あらかじめ考えておくとよいでしょう。

<参考リンク>

国税庁ホームページ「社会保障・税番号制度<マイナンバー>FAQ(平成27年11月26日現在)源泉所得税関係に関するFAQ」(1)扶養控除等申告書関係Q1-18

雇用保険事務は?

雇用保険事務においても、被保険者資格取得届ほか各届出書類にマイナンバーの記載欄が設けられた新様式案が発表されていますので、2016年1月以降、手続きの際には該当者のマイナンバーを記載して手続きを行うことになります。

<参考リンク>

厚生労働省「マイナンバー制度(雇用保険関係)個人番号を記載する様式案」

ただ、雇用保険事務については、「雇用保険業務等における社会保障・税番号制度への対応に係るQ&A」によると、雇用保険手続の届出におけるマイナンバーの記載は努力義務である、とされています。したがってマイナンバーの記載をしなかった場合でも、①罰則はない、②督促もない、③従業員本人からマイナンバーの提供を拒まれた場合でも理由書の提出は不要である、④届出が受理されないということもない、という取扱いが明らかとなっており、税務に比べると比較的緩やかな対応となっています。

<参考リンク>

厚生労働省「雇用保険業務等における社会保障・税番号制度への対応に係るQ&A(平成27 年9月14日版)」

また、離職票をはじめとする公共職業安定所からの返戻書類については、マイナンバーは記載されないことが発表されています。従業員への書類返却については従来どおりの方法を行うことができますので、この点は心配ないでしょう。

なお、マイナンバー制度開始後、公共職業安定所が在職者のマイナンバーと雇用保険被保険者番号を紐付けるために、雇用保険の被保険者資格を有する在職者のマイナンバーを提出させる機会を設けることがすでに発表されています。しかしながら、その時期については、制度開始と同時の2016年1月からの提出は求めないとされていて、提出時期や方法は未定のままとなっています。

以上が2016年1月から変更される税務、雇用保険分野の手続きにおけるマイナンバーの取扱いです。各企業においては、この内容を十分に理解され、対応が後手後手とならないように、今のうちから準備をしておきましょう。

(次回は12月21日・月曜日に配信予定)

【執筆者プロフィール】

社会保険労務士法人名南経営

社会保険労務士

佐藤和之(さとうかずゆき)

1985年生まれ。愛知県出身。大学在籍中に社会保険労務士試験に合格。大学卒業後、2008年に名南経営に入社。入社後は、中小中堅企業の労務相談業務を中心に「人事労務」というキーワードで幅広く企業への支援を重ねている。中でも近年は、海外進出企業における海外赴任者に関する支援に注力している。